MILANO BANCAROTTA FRAUDOLENTA AVVOCATO PENALISTA DIFENDE BOLOGNA MILANO PAVIA

BANCAROTTA FRAUDOLENTA AVVOCATO DIFENDE MILANO

BANCAROTTA FRAUDOLENTA AVVOCATO DIFENDE VICENZA

BANCAROTTA FRAUDOLENTA AVVOCATO DIFENDE BOLOGNA

BANCAROTTA FRAUDOLENTA AVVOCATO DIFENDE PADOVA

BANCAROTTA FRAUDOLENTA AVVOCATO DIFENDE ROVIGO

MILANO BANCAROTTA FRAUDOLENTA AVVOCATO PENALISTA DIFENDE BOLOGNA MILANO PAVIA

Bancarotta fraudolenta: cos’è e quali sono le conseguenze CHIAMA PER APPUNTAMENTO URGENTE 051 6447838

Bancarotta fraudolenta: quando l’avvocato penalista difende l’imprenditore accusato

Bancarotta fraudolenta: un reato gravissimo che richiede un avvocato penalista esperto nella difesa

La bancarotta fraudolenta è uno dei reati più gravi previsti dal diritto penale fallimentare italiano. Si verifica quando un imprenditore, in stato di insolvenza, distrugge, occulta o dissipa beni aziendali, falsifica scritture contabili oppure compie atti fraudolenti con lo scopo di danneggiare i creditori.

In questi casi, l’intervento tempestivo di un avvocato penalista che difende l’imputato per bancarotta fraudolenta è essenziale. Il rischio concreto è infatti una condanna a pene molto severe, che possono arrivare fino a dieci anni di reclusione, oltre alla confisca dei beni e a pesanti conseguenze patrimoniali e personali.

Quando serve davvero un avvocato penalista per bancarotta fraudolenta

L’assistenza di un avvocato penalista che difende nei procedimenti per bancarotta fraudolenta è fondamentale sin dalle prime fasi: dal momento in cui l’imprenditore o l’amministratore riceve un avviso di garanzia, oppure viene indagato durante un fallimento.

L’avvocato esperto in bancarotta fraudolenta può intervenire per:

analizzare gli atti e la documentazione della procedura fallimentare;

partecipare agli interrogatori o richiedere l’interrogatorio dell’indagato;

contrastare le accuse con consulenze tecniche di parte (perizie contabili, ricostruzioni economiche);

contestare l’elemento soggettivo del dolo;

proporre riti alternativi per contenere i rischi di condanna.

I principali casi in cui si configura la bancarotta fraudolenta

La bancarotta fraudolenta può assumere varie forme, ciascuna con specifiche problematiche difensive. Ecco i casi più comuni:

1. Bancarotta fraudolenta patrimoniale

Si verifica quando l’imprenditore dissipa, distrae o nasconde i beni aziendali prima o durante il fallimento. L’avvocato penalista che difende per bancarotta fraudolenta dovrà dimostrare che non vi era dolo, o che le operazioni contestate erano lecite e giustificate.

2. Bancarotta fraudolenta documentale

Riguarda la mancata tenuta o la falsificazione delle scritture contabili. L’imprenditore può essere accusato di avere ostacolato la ricostruzione del patrimonio e del movimento degli affari. La difesa, in questo caso, richiede competenze tecniche contabili e una consulenza legale mirata.

3. Bancarotta preferenziale

Quando l’imprenditore, prima del fallimento, paga alcuni creditori a discapito di altri, violando il principio della par condicio. Anche in questo caso, l’avvocato penalista che difende può dimostrare che non vi era intenzione fraudolenta, oppure che si trattava di atti obbligati o in buona fede.

L’importanza della difesa tecnica nei processi per bancarotta fraudolenta

Nei processi per bancarotta fraudolenta, non basta una generica esperienza in diritto penale. Serve un avvocato penalista specializzato in diritto fallimentare penale, capace di muoversi tra:

normative complesse;

tecnicismi contabili;

ricostruzioni patrimoniali;

rapporti con il curatore fallimentare, il giudice delegato e il pubblico ministero.

L’avvocato penalista che difende nei procedimenti per bancarotta fraudolenta può inoltre intervenire nella fase delle indagini per evitare l’adozione di misure cautelari personali (come arresti domiciliari o custodia in carcere) o reali (come sequestri preventivi dei beni).

Cosa rischia chi viene accusato di bancarotta fraudolenta

Chi viene accusato di bancarotta fraudolenta rischia:

la reclusione da 3 a 10 anni (pena base prevista dall’art. 216 R.D. 267/1942, oggi confluito nel Codice della Crisi d’impresa);

l’interdizione dai pubblici uffici;

la confisca dei beni;

la perdita del patrimonio personale in caso di responsabilità patrimoniale.

Per questo motivo, la scelta di un avvocato penalista che difende con competenza in materia di bancarotta fraudolenta è essenziale per tutelare la libertà personale e il patrimonio dell’imprenditore o dell’amministratore coinvolto.

La strategia difensiva: ogni caso è unico

Ogni accusa di bancarotta fraudolenta richiede un approccio difensivo personalizzato, fondato su:

approfondita analisi della documentazione contabile;

ascolto e ricostruzione dei fatti insieme al cliente;

consulenze tecniche;

indagini difensive, per raccogliere prove a discarico;

strategie processuali mirate: richiesta di archiviazione, rito abbreviato, patteggiamento, assoluzione piena.

Un avvocato penalista che difende per bancarotta fraudolenta sa che spesso le accuse nascono da errori gestionali, da scelte aziendali obbligate o da dinamiche fallimentari complesse, non da volontà di frodare i creditori.

Chi può essere accusato di bancarotta fraudolenta?

Possono essere chiamati a rispondere di bancarotta fraudolenta:

gli amministratori di società di capitali;

i soci accomandatari nelle s.a.s.;

i liquidatori;

i consiglieri delegati;

i titolari di ditte individuali;

anche i soggetti terzi che abbiano concorso nel reato (commercialisti, consulenti, prestanome).

L’avvocato penalista che difende nei casi di bancarotta fraudolenta è in grado di individuare eventuali responsabilità di terzi, anche per escludere il dolo del cliente.

Come contattare un avvocato penalista che difende per bancarotta fraudolenta

Se hai ricevuto un avviso di garanzia o sei stato citato in giudizio per bancarotta fraudolenta, non aspettare. Rivolgiti subito a un avvocato penalista che difende per bancarotta fraudolenta in tutta Italia.

Lo studio legale fornisce:

consulenze riservate;

analisi preliminari della documentazione;

difesa tecnica durante indagini e processo;

strategie legali per evitare misure cautelari;

assistenza nei rapporti con curatori e magistratura fallimentare.

Conclusioni: la difesa per bancarotta fraudolenta è una questione di esperienza e tempestività

La bancarotta fraudolenta è un reato insidioso, spesso legato a contesti aziendali complicati, crisi economiche, errori gestionali. Non significa automaticamente frode volontaria. Ecco perché è fondamentale essere assistiti da un avvocato penalista esperto che difende nei procedimenti per bancarotta fraudolenta, capace di:

decostruire le accuse;

contestare la volontarietà del fatto;

ridurre l’esposizione penale del cliente;

proteggere la reputazione e il patrimonio.

Contattaci ora per una valutazione riservata del tuo caso.

🏛 Avvocato penalista che difende per bancarotta fraudolenta

✅ Esperienza in processi penali fallimentari

✅ Assistenza in tutta Italia

✅ Difesa in fase di indagini e processo

📞 Richiedi una consulenza immediata

La bancarotta fraudolenta è un reato che si verifica quando un imprenditore, con dolo o colpa grave, cagiona o aggrava il dissesto dell’impresa, al fine di procurare a sé o ad altri un ingiusto profitto.

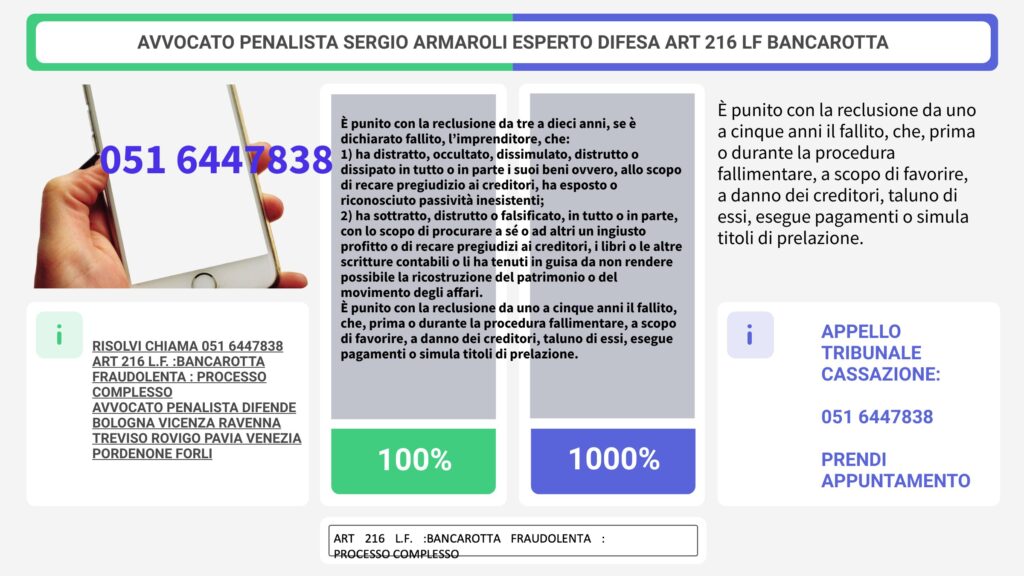

La bancarotta fraudolenta è un reato grave, punito con la reclusione da tre a dieci anni e con la multa da euro duemila a euro tre milioni. Inoltre, la persona condannata per bancarotta fraudolenta è interdetta dall’esercizio dell’impresa per un periodo da uno a dieci anni.

Esistono due tipi di bancarotta fraudolenta:

- Bancarotta fraudolenta patrimoniale: si verifica quando l’imprenditore, con dolo o colpa grave, sottrae, dissipa o dissimula in tutto o in parte il patrimonio dell’impresa, o compie operazioni dolose che provocano o aggravano il dissesto.

- Bancarotta fraudolenta documentale: si verifica quando l’imprenditore, con dolo o colpa grave, occulta, distrugge o falsifica i libri e le altre scritture contabili, al fine di impedire o ostacolare l’accertamento del dissesto.

Le condotte che integrano la bancarotta fraudolenta sono molteplici e possono essere ricondotte a tre categorie principali:

- Con condotte dirette a cagionare o aggravare il dissesto dell’impresa: in questa categoria rientrano, ad esempio, le condotte di:

- Sottrazione di beni dell’impresa;

- Dissipazione del patrimonio dell’impresa;

- Occultamento o distruzione di documenti contabili;

- Ricorso abusivo al credito.

- Con condotte dirette a procurare un ingiusto vantaggio patrimoniale a sé o ad altri: in questa categoria rientrano, ad esempio, le condotte di:

- Distrazione di beni dell’impresa;

- Pagamento di crediti privilegiati o prededucibili in prededuzione;

- Concorso in bancarotta fraudolenta.

- Con condotte dirette a ostacolare il corso della procedura concorsuale: in questa categoria rientrano, ad esempio, le condotte di:

- Mancata presentazione della dichiarazione dei creditori;

- Omessa collaborazione con il curatore fallimentare;

- Ostacolo all’attività di accertamento del passivo.

Le conseguenze della bancarotta fraudolenta sono gravi, sia per l’imprenditore che per i creditori dell’impresa. Per l’imprenditore, la bancarotta fraudolenta può comportare una condanna penale, con la reclusione da tre a dieci anni e la multa da euro duemila a euro tre milioni. Inoltre, l’imprenditore è interdetto dall’esercizio dell’impresa per un periodo da uno a dieci anni. Per i creditori dell’impresa, la bancarotta fraudolenta può comportare una riduzione del loro credito, in quanto i beni dell’impresa sono destinati a soddisfare i creditori in base alla legge fallimentare.

È importante che gli imprenditori siano consapevoli delle condotte che possono integrare il reato di bancarotta fraudolenta e che si attengano alle disposizioni di legge in materia.

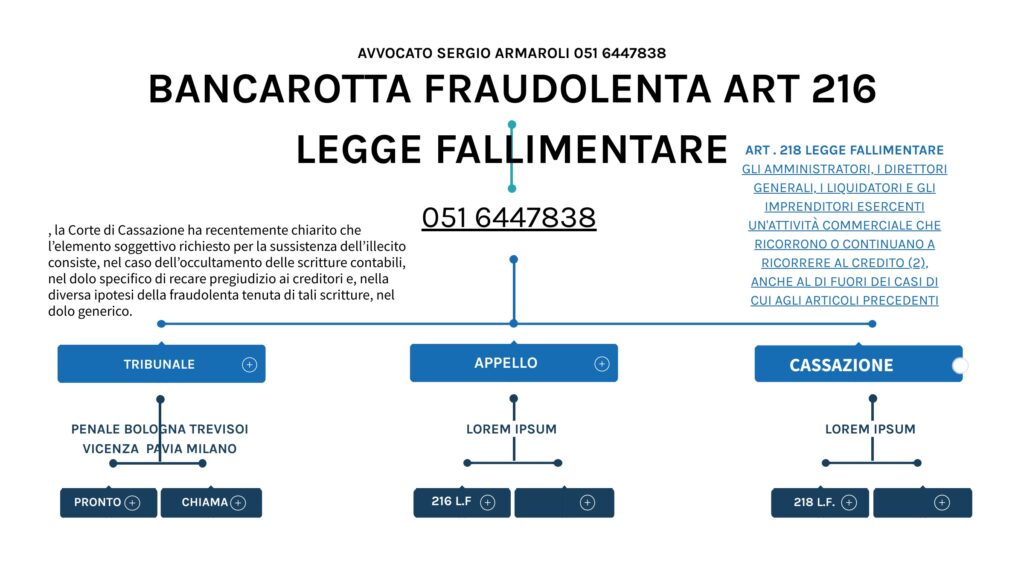

Avvocato penalista con sede a Bologna difende per reati fallimentari(quali Bancarotta Fraudolenta, Bancarotta documentale, bancarotta preferenziale, Bancarotta per distrazione ecc e cc) in tutti i tribunali , Milano Brescia, Bologna, Padova, Torino, Treviso ,Vicenza ecc.ecc, con attenzione massima ai nuovi orientamenti giurisprudenziali utili alla linea difensiva del cliente.

L’avvocato Penalista Sergio Armaroli difende anche presso le Corti di Appello di Milano, Venezia, Bologna ,Torino e anche presso la Suprema Corte di Cassazione .

Se sei imputato di Bancarotta Fraudolenta, Bancarotta documentale, bancarotta preferenziale, Bancarotta per distrazione o altri reati fallimentari chiama prendi un appuntamento, avrai una difesa tecnica e di ferro.

BANCAROTTA FRAUDOLENTA AVVOCATO DIFENDE MILANO

BANCAROTTA FRAUDOLENTA AVVOCATO DIFENDE VICENZA

BANCAROTTA FRAUDOLENTA AVVOCATO DIFENDE BOLOGNA

BANCAROTTA FRAUDOLENTA AVVOCATO DIFENDE PADOVA

BANCAROTTA FRAUDOLENTA AVVOCATO DIFENDE ROVIGO

La difesa dei reati di Bancarotta Fraudolenta, Bancarotta documentale, bancarotta preferenziale, Bancarotta per distrazione comporta un’analisi attenta anche di tutta la documentazione probatoria e contabile attinente al reato che inzialmente prende di solito il via dalla relazione del curatore fallimentare alla procura della Repubblica competente

In via generale, può affermarsi che per bancarotta si intendono i fatti posti in essere dall’imprenditore commerciale o da soggetti a lui legati da una relazione particolarmente qualificata e tali da comportare un pregiudizio, potenziale o attuale, degli interessi della massa dei creditori dell’impresa e destinato ad assumere rilevanza penale a seguito dell’apertura della procedura giudiziale fallimentare.

Come è noto, infatti, essa costituisce la principale forma di esecuzione collettiva a tutela della massa dei creditori di un’impresa e avente ad oggetto l’intero patrimonio dell’imprenditore commerciale nell’ipotesi in cui quest’ultimo non sia in grado obiettivamente di soddisfare regolarmente i propri impegni debitori in quanto versi in uno stato di insolvenza.

BANCAROTTA DOCUMENTALE

Ciò posto, deve osservarsi che, secondo la costante giurisprudenza della Suprema Corte dal punto di vista oggettivo sussiste il reato di bancarotta fraudolenta documentale non solo quando la ricostruzione del patrimonio si renda impossibile per il modo in cui le scritture contabili sono state tenute, ma anche quando gli accertamenti, da parte degli organi fallimentari, siano stati ostacolati da difficoltà superabili solo con particolare diligenza (Sez. 5, Sentenza n. 21588 del 19/04/2010 Ud. (dep. 07/06/2010) Rv. 247965; Conformi: N. 10423 del 2000 Rv. 218383, N. 24333 del 2005 Rv. 232212).

Dal punto di vista soggettivo, poi, è unanime la conclusione che il reato di bancarotta fraudolenta documentale, integrato nella forma della tenuta irregolare delle scritture, è a dolo generico e non specifico come sostenuto dal ricorrente.

L’integrazione del reato di bancarotta fraudolenta documentale di cui alla seconda ipotesi dell’art. 216, comma primo n. 2, L. fall., infatti, richiede il dolo generico, ossia la consapevolezza che la confusa tenuta della contabilità renderà o potrà rendere impossibile la ricostruzione delle vicende del patrimonio, in quanto la locuzione “in guisa da non rendere possibile la ricostruzione del patrimonio o del movimento degli affari “connota la condotta e non la volontà dell’agente, sicché è da escludere che essa configuri il dolo specifico (Sez. 5, Sentenza n. 21872 del 25/03/2010 Ud. (dep. 08/06/2010) Rv. 247444; conformi: N. 31356 del 2001 Rv. 220167, N. 21075 del 2004 Rv. 229321, N. 46972 del 2004 Rv. 230482, N. 24328 del 2005 Rv. 232209, N. 6769 del 2006 Rv. 233997, N. 26807 del 2006 Rv. 235006, N. 1137 del 2009 Rv. 242550).

MILANO BANCAROTTA FRAUDOLENTA AVVOCATO PENALISTA DIFENDE BOLOGNA MILANO PAVIA

Avvocato penalista con sede a Bologna difende per reati fallimentari(quali Bancarotta Fraudolenta, Bancarotta documentale, bancarotta preferenziale, Bancarotta per distrazione ecc e cc) in tutti i tribunali , Milano Brescia, Bologna, Padova, Torino, Treviso ,Vicenza ecc.ecc, con attenzione massima ai nuovi orientamenti giurisprudenziali utili alla linea difensiva del cliente.

L’avvocato Penalista Sergio Armaroli difende anche presso le Corti di Appello di Milano, Venezia, Bologna ,Torino e anche presso la Suprema Corte di Cassazione .

Se sei imputato di Bancarotta Fraudolenta, Bancarotta documentale, bancarotta preferenziale, Bancarotta per distrazione o altri reati fallimentari chiama prendi un appuntamento, avrai una difesa tecnica e di ferro.

La difesa dei reati di Bancarotta Fraudolenta, Bancarotta documentale, bancarotta preferenziale, Bancarotta per distrazione comporta un’analisi attenta anche di tutta la documentazione probatoria e contabile attinente al reato che inzialmente prende di solito il via dalla relazione del curatore fallimentare alla procura della Repubblica competente

CONCORDATO PREVENTIVO E BANCAROTTA

Alla luce di un recente intervento delle Sezioni Unite di questa Corte (v. Cass. Sez. Un. 30 settembre 2010 n. 43428) in tema di modifiche dell’istituto del concordato preventivo e loro incidenza in campo penale devono premettersi alcune considerazioni in punto di diritto.

La compresenza nell’istituto del concordato preventivo di componenti privatistiche e pubblicistiche non può dirsi superata a seguito delle sensibili modifiche della sua disciplina intervenute in anni recenti (in forza, in particolare, del D.L. 14 marzo 2005; n. 35, convertito in L 14 maggio 2005, n. 80, e del D.Lgs. 12 settembre 2007, n. 169).

Le principali novità progressivamente introdotte sono, innanzitutto, costituite dalla modificazione dei presupposto di accesso alla procedura, ora individuato nello stato di crisi dell’impresa, la cui nozione non è stata, peraltro, definita dal legislatore se non per la precisazione contenuta nell’inedito comma 2, del nuovo testo della L. Fall., articolo 160, introdotto dal D.L. n. 273 del 2005 (convertito in L. n. 51 del 2006), secondo il cui ultimo comma ‘per stato di crisi si intende anche lo stato di insolvenza’.

Lo stato d’insolvenza è rimasto, dunque, presupposto della procedura concorsuale, ancorché la suddetta allargata formula normativa lasci intendere che alla stessa possa accedere anche l’imprenditore che versi in una situazione di difficoltà non ancora identificabile con quella di dissesto.

Il che evoca sia situazioni in cui l’impresa versi nell’impossibilità di adempiere le obbligazioni in scadenza, sia situazioni di squilibrio irreversibile, sia situazioni in cui è agevolmente pronosticabile il verificarsi, nell’immediato, di uno di tali inconvenienti.

Ciò vale, incidenter tantum, a ritenere non condivisibile l’eccezione di non conformità della suddetta normativa al principio di uguaglianza di cui all’articolo 3 della Costituzione, sollevata nell’interesse del ricorrente, posto che rientra nei poteri discrezionali del legislatore equiparare quoad poenam situazioni concretamente diverse ma aventi in comune la medesima finalità della tutela dei creditori a fronte dell’attività del debitore non ancora impossibilitato del tutto alla fisiologica estinzione delle proprie obbligazioni.

L’amministrazione controllata aveva, a sua volta, come finalità primaria il risanamento dell’impresa e il ripristino della sua solvibilità o, meglio, il recupero della solvibilità in conseguenza del risanamento dell’impresa, non aveva natura liquidatoria né effetto immediatamente satisfattivo delle pretese creditorie ma, per così dire, dilatorio, nel senso che il debitore era obbligato a soddisfare integralmente tali pretese dopo la chiusura della procedura, se il risanamento finanziario fosse stato conseguito.

La struttura normativa del concordato preventivo, viceversa, prescinde da qualsiasi idea di necessaria protrazione dell’attività imprenditoriale ed è orientata ad assicurare effetti meramente liquidativi dei crediti attraverso qualsiasi forma ma in misura, di norma, falcidiata.

In secondo luogo, la riforma ha provveduto all’eliminazione, nell’articolo 160 L. Fall., dei requisiti di meritevolezza per l’ammissione alfa procedura, nonché all’esclusione di qualsiasi sindacato giudiziale sul merito della proposta di concordato preventivo, la cui omologazione, ai sensi del nuovo articolo 180 L. Fall., avviene ora per decreto sulla base della mera verifica del raggiungimento delle maggioranze prescritte nell’adunanza dei creditori e della regolarità formale della procedura seguita.

Al debitore viene concessa una più ampia autonomia nella scelta dei contenuti del piano concordatario e la possibilità di suddividere i creditori in classi omogenee (all’interno delle quali devono essere raggiunte autonome maggioranze in sede di deliberazione del concordato) cui proporre anche trattamenti differenziati e viene invece richiesto, dal nuovo testo dell’articolo 161 L. Fall., di asseverare la proposta attraverso la relazione di un professionista che attesti la veridicità dei dati aziendali e la fattibilità del piano concordatario.

La continuità tra concordato e fallimento, in qualche modo spezzata dal mutamento del presupposto per l’instaurazione della concorsualità, è stata poi ulteriormente ridimensionata.

Infatti, il D.L. n. 35 del 2005, e la L. n. 80 del 2005, hanno eliminato dalla L. Fall., articolo 180, qualsiasi riferimento all’automatismo della conversione del concordato preventivo in fallimento (facendo però salve le ipotesi in qualche modo ‘sanzionatorio’ tuttora previste dalla L. Fall., articolo 173), affidando la stessa conversione all’iniziativa dei creditori o del Pubblico Ministero, nonché alla previa verifica dello stato d’insolvenza.

Alla luce del contenuto delle modifiche illustrate non v’è dubbio che la riforma si sia mossa nella direzione dell’esaltazione del profilo negoziale dell’accordo intervenuto tra l’imprenditore e i suoi creditori e del contestuale ridimensionamento degli aspetti processuali dell’istituto.

La natura del concordato ‘riformato’ appare connotata ormai da una prevalenza di elementi privatistici, che denunciano la volontà di contrarre l’intervento statuale nella procedura anticipatola, rafforzando invece il ruolo di protagonisti di debitore e creditori.

Da ultimo va ricordato che la L. Fall., articolo 236, il cui comma 2, n. 1, estende, in caso di concordato preventivo agli amministratori; direttori generali, sindaci e liquidatori di società le incriminazioni di cui ai precedenti articoli 223 e 224 (relativi ai reati propri dei medesimi soggetti), non ha subito, per quanto qui interessa, modifica alcuna.

La lettura del R.D. 16 marzo 1942, n. 267, articolo 236, comma 2, n. 1, chiarisce che ‘nel caso di concordato preventivo, si applicano le disposizioni degli articoli 223 e 224 (della stessa legge) agli amministratori, direttori generali, sindaci e liquidatori di società’.

Norma che, quindi, rende applicabili le disposizioni sulla bancarotta impropria, quella commessa, cioè, dagli amministratori di società, alla ipotesi di concordato preventivo avendo parificato, quanto agli effetti penali, il decreto di ammissione al concordato preventivo alla sentenza dichiarativa di fallimento.È, inoltre, giurisprudenza da tempo consolidata che le fattispecie penalmente sanzionate nella formulazione della norma fallimentare, si realizzino indipendentemente dalla eventuale successiva dichiarazione di fallimento: infatti, parificando il decreto di ammissione al concordato preventivo (e, prima della recente riforma di cui alla L. 14 maggio 2005, n. 80 ed al D.Lgs. 9 gennaio 2006, n. 5, all’amministrazione controllata), non si è voluto che gravi comportamenti verificatisi prima, e anche in assenza, del fallimento restassero impuniti, sicché esso viene ad assumere la stessa funzione e a svolgere la stessa efficacia della sentenza dichiarativa di fallimento nelle ipotesi ordinarie di bancarotta (v, di recente, Cass. Sez. V 18 settembre 2007 n. 39307 e 2 marzo 2011 n. 15061).

Il legislatore, con norma espressa, ha poi consentito, ai soli fini procedimentali, di ‘anticipare’ l’iniziativa del Pubblico Ministero, rispetto ai termini ‘naturali’ propri del diritto penale sostanziale.

La L. Fall., articolo 238, comma 2 è, infatti, norma che permette (in deroga a quanto previsto dal precedente comma) uno scollamento tra la consumazione del reato e la sua persecuzione giudiziale.

L’esercizio ‘anticipato’ dell’attività processuale è, comunque, imposta al Pubblico Ministero, nell’ambito rigidamente circoscritto da tre limitazioni: tipologia della fattispecie (la norma accenna testualmente alla L. Fall., soli articoli 216, 217, 223, 224, riferimento che, per quanto riguarda i casi di restrizione della libertà, non può che avere carattere tassativo); le ipotesi della L. Fall., precedente articolo 7, o altro grave motivo; il già esistente o il contemporaneo inoltro dell’istanza di fallimento).

La norma, come riconosciuto dall’unanime dottrina, rappresenta una deroga ai principi generali, consentendo l’esercizio della attività repressiva penale prima della dichiarazione di fallimento e, quindi (per quanti aderiscono alla giurisprudenza della Corte di Cassazione) in epoca antecedente alla consumazione del delitto.

La ragione della disposizione è agevolmente rinvenibile nella esigenza di interrompere comportamenti la cui protrazione, alta luce della già maturata insolvenza, renda definitivo o più dannoso l’esito della condotta delittuosa, atteso quello che si prospetta come inevitabile ed imminente perfezionamento del momento consumativo.

Da tanto discende che il legislatore ha dato rilevanza, per i limitati (ma per nulla irrilevanti) fini di ordine processuale, non già al fatto illecito, completo in tutti i suoi elementi, bensì anche soltanto a meri profili di probabile lesione agli interessi dei creditori, in seno ad una condotta che è ancora carente del crisma giudiziale dichiarativo dell’insolvenza (ed indefettibile premessa alla procedura concorsuale).

Al contempo, questa Corte di Cassazione ha ritenuto ammissibile in siffatto contesto l’emissione di misure cautelari, non avendo evidentemente considerato che la mancata consumazione del delitto si risolvesse in una ostacolo incompatibile con la nozione di ‘gravi indizi di colpevolezza’, quali richiesti dall’articolo 273 cod. proc. pen., comma 1 (v. Cass. Sez. V 19 dicembre 2005 n. 8363 e 16 aprile 2007 n. 21288).Quanto fin qui espresso rende quasi integralmente condivisibile la motivazione del Giudice dell’impugnata ordinanza.

Infatti, anche la sussistenza delle esigenze cautelari è stata logicamente evidenziata nella parte finale della motivazione dell’impugnata ordinanza e corrisponde ai parametri fissati dalla legge (articolo 274 cod. proc. pen.), così come interpretati dalla pacifica giurisprudenza di questa Corte.

Invero, in tema di misure cautelari personali, le tre esigenze cautelari relative al pericolo di inquinamento delle prove, pericolo di fuga e di reiterazione del reato, non devono necessariamente concorrere, bastando anche l’esistenza di una sola di esse per fondare la misura (v. Cass. Sez. VI 12 dicembre 1995 n. 4829).

. Per quanto riguarda l’addebito di avere dissipato la somma erogata, a partire dal 2001, quale compenso agli amministratori, nonostante la conclamata situazione di dissesto, la sentenza impugnata rimanda alla relazione del consulente tecnico, secondo cui lo stato di decozione poteva essere fatto risalire appunto al 2001. Le obiezioni contenute nel ricorso sono del tutto generiche; si fa riferimento a finanziamenti da parte dei soci, che avrebbero provveduto a ripianare le perdite subite negli anni dal 2001 al 2003 a seguito della diminuzione del fatturato ed all’immutato credito che la società aveva conservato presso le banche. Si tratta di argomenti , come si è detto, generici, non documentati e contraddetti dalla minuziosa ricostruzione contenuta alle pagine 4 e 5 della sentenza di primo grado, la cui motivazione si salda con quella della sentenza di appello, trattandosi di doppia conforme quanto al riconoscimento della responsabilità. Risponde di bancarotta preferenziale e non di bancarotta fraudolenta per distrazione l’amministratore che, senza autorizzazione degli organi sociali, si ripaghi dei suoi crediti verso la società in dissesto relativi a compensi per il lavoro prestato, prelevando dalla cassa sociale una somma congrua rispetto a tale lavoro (Sez. 5, n. 21570 del 16/04/2010 Rv. 247964; Sez. 5, n. 48017 del 10/07/2015 Rv. 26631101); integra, invece, il delitto di bancarotta fraudolenta per distrazione (art. 216, comma primo n.1, e 223 I. fall.) la condotta dell’amministratore unico di una società che effettui prelevamenti dalle casse sociali, provvedendo a determinare ed a liquidare in proprio favore tali somme come compenso per l’attività svolta, senza nemmeno indicarne il titolo giustificativo (delibera assembleare o norma statutaria) e per di più in epoca di grave dissesto per la società (Sez. 5, n. 4985 del 19/12/2006 dep. 07/02/2007 ,Rv. 236319). Nel caso che ci occupa, il compenso agli amministratori è stato regolarmente deliberato dagli organi sociali ma non è stato in alcun modo dimostrato che le somme percepite fossero congrue rispetto al lavoro svolto e, soprattutto, è stato provato che gli emolumenti vennero liquidati in un periodo caratterizzato da un vertiginoso calo del fatturato e da un andamento sconfortante degli investimenti, così da richiedere sforzi inusuali per procrastinare l’accesso alle procedure concorsuali ( si veda, in proposito, Sez. 5, n. 9188 del 14/02/2007 Rv. 23626301 ). In tal senso è corretta l’affermazione di penale responsabilità in ordine al reato di bancarotta fraudolenta patrimoniale.

Anche con riguardo all’addebito di bancarotta documentale, gli argomenti del ricorso non contrastano adeguatamente le motivazioni della sentenza impugnata, in quanto non si dice in che termini le precisazioni svolte con riguardo alla mutevolezza del valore del magazzino incidano concretamente sui calcoli eseguiti dal consulente tecnico e ripresi a pagina 15 della sentenza d’appello. La difformità fra i valori delle rimanenze al dicembre 2002 e quelle degli anni precedenti — così come opportunamente sottolineata dalla Corte territoriale- è talmente elevata ( aumento di oltre i due terzi in presenza di calo di vendite) da indurre ad escludere la fondatezza dei rilievi genericamente svolti nel ricorso.

Diversamente da quanto si sostiene nel ricorso, il reato di bancarotta documentale è configurabile con riferimento alla irregolare tenuta delle rilevazioni contabili di magazzino, in quanto il regime tributario di contabilità semplificata, previsto per le cosiddette imprese minori, non comporta l’esonero dall’obbligo, previsto dall’art. 2214 cod. civ., di tenuta dei libri e delle scritture contabili che siano richieste dalla natura e dalle dimensioni dell’impresa ( Sez. 5, n. 52219 del 30/10/2014 Rv. 262198). Il Tribunale ha ampiamente motivato il proprio convincimento circa la sussistenza di tale obbligo ( pagine 11 e 12), come pure la Corte d’Appello a pagina 16 e, sul punto, gli argomenti del ricorso sono assolutamente generici.

La condotta contestata, cioè l’avere tenuto le scritture contabili in guisa da non consentire la ricostruzione del patrimonio e del volume degli affari, è punita a titolo di dolo generico (Sez. 5, n. 5264 del 17/12/2013,03/02/2014, Rv. 258881 e conformi: N. 3951 del 1992„ N. 5905 del 2000 Rv. 216267, N. 31356 del 2001 Rv. 220167, N. 21075 del 2004 Rv. 229321, N. 1137 del 2009 Rv. 242550, N. 21872 del 2010 Rv. 247444), sicché non sono pertinenti le osservazioni della difesa circa il difetto di dolo specifico. 4. Il ricorso è, quindi, infondato e va rigettato con conseguente condanna del ricorrente al pagamento delle spese processuali ai sensi dell’art.616 c.p.p.

CORTE di CASSAZIONE sentenza n. 16111 del 30 marzo 2017

RITENUTO IN FATTO

- Con la sentenza impugnata, la Corte d’Appello di Milano, in parziale riforma della sentenza del Tribunale di Varese del 21.6.12, che aveva condannato B. E. in ordine al reato di bancarotta fraudolenta per distrazione e dissipazione di beni e bancarotta documentale, ha rideterminato la pena, ritenendo la prevalenza delle già concesse circostanze attenuanti generiche rispetto all’aggravante di cui all’art.219 co.2 n.1.

1.1. Il Tribunale, con giudizio confermato dalla Corte d’Appello, ha ritenuto provato che B., dapprima presidente del consiglio di amministrazione e poi amministratore unico della OCS s.r.I., dichiarata fallita dal Tribunale di Varese con sentenza del 5.11.04, avesse distratto disponibilità liquide per un importo di 48.654 euro derivante da anticipi bancari su fatture emesse e non contabilizzate ed avesse dissipato l’importo complessivo di 446.677 euro, erogati a partire dal 2001 a titolo di compenso agli amministratori, nonostante la conclamata situazione di dissesto. E’ stato ritenuto, parimenti, provato l’addebito di bancarotta fraudolenta documentale, con riferimento alla tenuta delle scritture contabili in modo da non consentire la corretta ricostruzione del patrimonio e del movimento degli affari, attesa la sopravvalutazione di voci di magazzino, destinata ad occultare perdite di bilancio .

- Il ricorso, proposto personalmente dall’imputato, denunzia contraddittorietà e vizi motivazionali. Si rimprovera ai giudici di merito di avere recepito acriticamente le conclusioni del consulente del Pubblico Ministero senza tenere in alcun conto le dichiarazioni del curatore, teste ad escludere rilevanza penale nelle condotte tenute dall’imputato quale amministratore della fallita. Si sostiene, a proposito della asserita distrazione degli anticipi su fatture emesse e non contabilizzate, che:

– le fatture erano registrate in contabilità e di ciò ha dato atto il curatore, che ha anche provveduto a recuperare i relativi crediti

– gli anticipi erano stati impiegati per il pagamento degli stipendi e del TFR ai dipendenti, come pure risulta dalla deposizione del curatore fallimentare

Quanto all’addebito di dissipazione, si evidenzia, invece, che non vi è alcuna prova del fatto che lo stato di decozione risalisse al 2001, in quanto le perdite subite a seguito della diminuzione del fatturato erano sempre state ripianate dalla compagine sociale anche con finanziamenti da parte dei soci. Le somme liquidate a titolo di compenso per gli amministratori troverebbero giustificazione nel fatto che gli amministratori, come del resto i soci, fossero tutti impiegati a tempo pieno nell’impresa di famiglia, senza percepire emolumenti né utili, sicché i compensi destinati agli amministratori erano l’unica fonte di sostentamento dei soci lavoratori. Si contesta, infine, la motivazione riguardante l’addebito di bancarotta documentale, visto che la ritenuta sopravvalutazione delle rimanenze di magazzino per l’anno 2002 era stata fondata su risultanze matematiche ma non su dati oggettivi. La società non aveva un magazzino suddiviso fra materie prime, semilavorati e prodotti finiti e ciò condizionava la variabilità del valore di magazzino sia nel corso dell’anno che alla fine dello stesso. La produzione dell’azienda consisteva nell’acquisto della materia prima, la sua lavorazione e lo stoccaggio dei prodotti finiti. Durante la lavorazione, i pezzi di metallo acquistati venivano sottoposti a trattamenti piuttosto costosi, sicché aumentava il valore dei pezzi semilavorati mano a mano che le lavorazioni procedevano nelle diverse fasi, fino ad ottenere dei prodotti finiti che avevano un alto valore. Se in magazzino erano giacenti prodotti finiti o semilavorati, il valore era sensibilmente maggiore, così come si era verificato nel 2002, stando alle dichiarazioni dei testi escussi. Un riscontro a tale tesi sarebbe costituito, secondo la difesa, dalla constatazione che nessun rilievo era stato fatto con riguardo al valore del magazzino negli anni precedenti e successivi al 2002. Si sostiene, infine, che la mancata tenuta delle scritture di magazzino non vale ad integrare la fattispecie di bancarotta documentale, non trattandosi di scritture obbligatorie per imprese delle dimensioni della fallita. Sarebbe, poi, non configurabile il dolo specifico richiesto dalla norma.

CONSIDERATO IN DIRITTO

- Il ricorso ripropone i medesimi argomenti svolti nell’atto di appello senza confrontarsi adeguatamente con le repliche contenute nel provvedimento impugnato. In particolare, quanto alla destinazione dell’importo di 48.654 euro, che secondo il ricorrente sarebbero stati impiegati per il pagamento degli ultimi stipendi e del TFR, la Corte ha ritenuto si tratti di giustificazione sfornita di prova e non credibile, in quanto, se così fosse stato, non vi sarebbe stata ragione di non indicare in contabilità né le somme né la loro destinazione. Si sostiene, nel ricorso, che la tesi difensiva è avvalorata dalla testimonianza del curatore fallimentare senza, tuttavia, indicarne il contenuto e così incorrendo nel vizio di genericità.

- Per quanto riguarda l’addebito di avere dissipato la somma erogata, a partire dal 2001, quale compenso agli amministratori, nonostante la conclamata situazione di dissesto, la sentenza impugnata rimanda alla relazione del consulente tecnico, secondo cui lo stato di decozione poteva essere fatto risalire appunto al 2001. Le obiezioni contenute nel ricorso sono del tutto generiche; si fa riferimento a finanziamenti da parte dei soci, che avrebbero provveduto a ripianare le perdite subite negli anni dal 2001 al 2003 a seguito della diminuzione del fatturato ed all’immutato credito che la società aveva conservato presso le banche. Si tratta di argomenti , come si è detto, generici, non documentati e contraddetti dalla minuziosa ricostruzione contenuta alle pagine 4 e 5 della sentenza di primo grado, la cui motivazione si salda con quella della sentenza di appello, trattandosi di doppia conforme quanto al riconoscimento della responsabilità. Risponde di bancarotta preferenziale e non di bancarotta fraudolenta per distrazione l’amministratore che, senza autorizzazione degli organi sociali, si ripaghi dei suoi crediti verso la società in dissesto relativi a compensi per il lavoro prestato, prelevando dalla cassa sociale una somma congrua rispetto a tale lavoro (Sez. 5, n. 21570 del 16/04/2010 Rv. 247964; Sez. 5, n. 48017 del 10/07/2015 Rv. 26631101); integra, invece, il delitto di bancarotta fraudolenta per distrazione (art. 216, comma primo n.1, e 223 I. fall.) la condotta dell’amministratore unico di una società che effettui prelevamenti dalle casse sociali, provvedendo a determinare ed a liquidare in proprio favore tali somme come compenso per l’attività svolta, senza nemmeno indicarne il titolo giustificativo (delibera assembleare o norma statutaria) e per di più in epoca di grave dissesto per la società (Sez. 5, n. 4985 del 19/12/2006 dep. 07/02/2007 ,Rv. 236319). Nel caso che ci occupa, il compenso agli amministratori è stato regolarmente deliberato dagli organi sociali ma non è stato in alcun modo dimostrato che le somme percepite fossero congrue rispetto al lavoro svolto e, soprattutto, è stato provato che gli emolumenti vennero liquidati in un periodo caratterizzato da un vertiginoso calo del fatturato e da un andamento sconfortante degli investimenti, così da richiedere sforzi inusuali per procrastinare l’accesso alle procedure concorsuali ( si veda, in proposito, Sez. 5, n. 9188 del 14/02/2007 Rv. 23626301 ). In tal senso è corretta l’affermazione di penale responsabilità in ordine al reato di bancarotta fraudolenta patrimoniale.

- Anche con riguardo all’addebito di bancarotta documentale, gli argomenti del ricorso non contrastano adeguatamente le motivazioni della sentenza impugnata, in quanto non si dice in che termini le precisazioni svolte con riguardo alla mutevolezza del valore del magazzino incidano concretamente sui calcoli eseguiti dal consulente tecnico e ripresi a pagina 15 della sentenza d’appello. La difformità fra i valori delle rimanenze al dicembre 2002 e quelle degli anni precedenti — così come opportunamente sottolineata dalla Corte territoriale- è talmente elevata ( aumento di oltre i due terzi in presenza di calo di vendite) da indurre ad escludere la fondatezza dei rilievi genericamente svolti nel ricorso.

3.1. Diversamente da quanto si sostiene nel ricorso, il reato di bancarotta documentale è configurabile con riferimento alla irregolare tenuta delle rilevazioni contabili di magazzino, in quanto il regime tributario di contabilità semplificata, previsto per le cosiddette imprese minori, non comporta l’esonero dall’obbligo, previsto dall’art. 2214 cod. civ., di tenuta dei libri e delle scritture contabili che siano richieste dalla natura e dalle dimensioni dell’impresa ( Sez. 5, n. 52219 del 30/10/2014 Rv. 262198). Il Tribunale ha ampiamente motivato il proprio convincimento circa la sussistenza di tale obbligo ( pagine 11 e 12), come pure la Corte d’Appello a pagina 16 e, sul punto, gli argomenti del ricorso sono assolutamente generici.

3.2. La condotta contestata, cioè l’avere tenuto le scritture contabili in guisa da non consentire la ricostruzione del patrimonio e del volume degli affari, è punita a titolo di dolo generico (Sez. 5, n. 5264 del 17/12/2013,03/02/2014, Rv. 258881 e conformi: N. 3951 del 1992„ N. 5905 del 2000 Rv. 216267, N. 31356 del 2001 Rv. 220167, N. 21075 del 2004 Rv. 229321, N. 1137 del 2009 Rv. 242550, N. 21872 del 2010 Rv. 247444), sicché non sono pertinenti le osservazioni della difesa circa il difetto di dolo specifico. 4. Il ricorso è, quindi, infondato e va rigettato con conseguente condanna del ricorrente al pagamento delle spese processuali ai sensi dell’art.616 c.p.p.

P.Q.M.

rigetta il ricorso e condanna il ricorrente al pagamento delle spese processuali.

MILANO BANCAROTTA FRAUDOLENTA AVVOCATO PENALISTA DIFENDE BOLOGNA MILANO PAVIA

Avvocato penalista con sede a Bologna difende per reati fallimentari(quali Bancarotta Fraudolenta, Bancarotta documentale, bancarotta preferenziale, Bancarotta per distrazione ecc e cc) in tutti i tribunali , Milano Brescia, Bologna, Padova, Torino, Treviso ,Vicenza ecc.ecc, con attenzione massima ai nuovi orientamenti giurisprudenziali utili alla linea difensiva del cliente.

L’avvocato Penalista Sergio Armaroli difende anche presso le Corti di Appello di Milano, Venezia, Bologna ,Torino e anche presso la Suprema Corte di Cassazione .

Se sei imputato di Bancarotta Fraudolenta, Bancarotta documentale, bancarotta preferenziale, Bancarotta per distrazione o altri reati fallimentari chiama prendi un appuntamento, avrai una difesa tecnica e di ferro.

La difesa dei reati di Bancarotta Fraudolenta, Bancarotta documentale, bancarotta preferenziale, Bancarotta per distrazione comporta un’analisi attenta anche di tutta la documentazione probatoria e contabile attinente al reato che inzialmente prende di solito il via dalla relazione del curatore fallimentare alla procura della Repubblica competente

La vigente normativa in tema di computo del termine di prescrizione è entrata in vigore l’8 dicembre 2005, e cioè quando era stata già emessa la sentenza di condanna di primo grado, che è del 18 ottobre 2005.

Per tale ragione, sulla base della normativa transitoria della stessa legge, così come anche riplasmata dalla Corte costituzionale, la nuova e più favorevole normativa in tema di prescrizione non si applica al caso di specie, in virtù di un bilanciamento effettuato dal legislatore e ritenuto costituzionalmente compatibile, tra l’esistenza di una norma più favorevole nella materia de qua e l’esigenza di economia processuale e di salvaguardia del risultato probatorio già formatosi.

Basterà qui ricordare il più recente degli interventi del Supremo Consesso della Cassazione (Sez. U, Sentenza n. 15933 del 24/11/2011 Ud. (dep. 24/04/2012) Rv. 252012), secondo cui ai fini dell’operatività delle disposizioni transitorie della nuova disciplina della prescrizione, la pronuncia della sentenza di primo grado, indipendentemente dall’esito di condanna o di assoluzione, determina la pendenza in grado d’appello del procedimento, ostativa all’applicazione retroattiva delle norme più favorevoli.

In conclusione, la richiesta della difesa è evidentemente in contrasto con lo stato normativo come sopra specificato, essendo fondata su un calcolo del termine di prescrizione dipendente dal testo di una normativa che non si applica al caso di specie.

Infondato è anche il motivo concernente la asserita non configurabilità del reato di bancarotta fraudolenta documentale.

Il ricorrente lamenta la mancata considerazione dell’essere stati tenuti, regolarmente, i registri Iva degli acquisti e delle vendite, pur in mancanza del libro giornale: una situazione che avrebbe dovuto essere valorizzata, se non dal punto di vista oggettivo, quantomeno per configurare una situazione psicologica che non poteva essere quella della finalità di determinare un pregiudizio per i creditori.

Ciò posto, deve osservarsi che, secondo la costante giurisprudenza di questa Corte, dal punto di vista oggettivo sussiste il reato di bancarotta fraudolenta documentale non solo quando la ricostruzione del patrimonio si renda impossibile per il modo in cui le scritture contabili sono state tenute, ma anche quando gli accertamenti, da parte degli organi fallimentari, siano stati ostacolati da difficoltà superabili solo con particolare diligenza (Sez. 5, Sentenza n. 21588 del 19/04/2010 Ud. (dep. 07/06/2010) Rv. 247965; Conformi: N. 10423 del 2000 Rv. 218383, N. 24333 del 2005 Rv. 232212).

Dal punto di vista soggettivo, poi, è unanime la conclusione che il reato di bancarotta fraudolenta documentale, integrato nella forma della tenuta irregolare delle scritture, è a dolo generico e non specifico come sostenuto dal ricorrente.

L’integrazione del reato di bancarotta fraudolenta documentale di cui alla seconda ipotesi dell’art. 216, comma primo n. 2, L. fall., infatti, richiede il dolo generico, ossia la consapevolezza che la confusa tenuta della contabilità renderà o potrà rendere impossibile la ricostruzione delle vicende del patrimonio, in quanto la locuzione “in guisa da non rendere possibile la ricostruzione del patrimonio o del movimento degli affari “connota la condotta e non la volontà dell’agente, sicché è da escludere che essa configuri il dolo specifico (Sez. 5, Sentenza n. 21872 del 25/03/2010 Ud. (dep. 08/06/2010) Rv. 247444; conformi: N. 31356 del 2001 Rv. 220167, N. 21075 del 2004 Rv. 229321, N. 46972 del 2004 Rv. 230482, N. 24328 del 2005 Rv. 232209, N. 6769 del 2006 Rv. 233997, N. 26807 del 2006 Rv. 235006, N. 1137 del 2009 Rv. 242550).

Nel caso di specie, tali principi sono sufficienti a definire le questioni poste al giudice dell’appello e riproposte, in analoghi termini, a questo giudice della legittimità. Ed infatti, si legge nella sentenza impugnata che la parte di contabilità regolarmente tenuta dall’imputato è stata soltanto quella dei registri Iva per gli acquisti e le vendite, relativamente agli anni 1997 e 1998 e quella costituita dalla dichiarazione dei redditi.

Tuttavia, essendo lo stato di insolvenza iniziato a partire dal 1992-1993, la mancanza, a partire da tali annualità, del libro giornale e, secondo quanto attestato in sentenza, la non presenza, per le stesse annualità, dei registri Iva (presenti invece soltanto “per le annualità successive” al 1996, vedi pagina 8) giustifica ampiamente, sul piano della completezza e della razionalità della motivazione, l’affermazione del giudice del merito secondo cui il curatore non è stato in grado di ricostruire il movimento degli affari con la necessaria precisione e tale caratteristica delle scritture tenute era evidentemente nota all’imputato con la conseguenza della integrazione dell’elemento soggettivo del reato.

Viceversa, diversamente da quanto sostenuto dal ricorrente, è del tutto irrilevante che l’imputato possa avere agito senza la finalità di recare pregiudizio ai creditori, dovendosi osservare che tale scopo integrerebbe una forma di dolo specifico, il quale, tuttavia, è circoscritto, dall’articolo 216, comma 1 n. 2 prima parte, della legge fallimentare, alla sola ipotesi in cui le scritture siano state sottratte, distrutte o falsificate: con esclusione dunque della ipotesi, ricorrente nel caso di specie, di tenuta irregolare delle medesime. Per converso, la suddetta affermazione dei giudici del merito non risulta neppure specificamente censurata dal difensore del ricorrente il quale allega del tutto genericamente, la presenza dei registri Iva per gli anni sopraindicati, senza invece indicare in quali termini e per quali concrete ragioni, la corretta tenuta dei registri Iva avrebbe potuto tenere luogo, ai fini ricostruttivi della contabilità, delle annotazioni, con partita doppia, che avrebbero dovuto costituire il contenuto del libro giornale.

Manifestamente infondato il terzo motivo di ricorso, atteso che la circostanza aggravante dell’articolo 219 legge fallimentare ha trovato operatività anche soltanto in ragione della ritenuta concorrenza fra il fatto-reato di bancarotta fraudolenta patrimoniale e quello di bancarotta fraudolenta documentale, entrambi ascritti all’imputato.

È poi da respingere il quarto motivo di ricorso.

Non si apprezza alcuna violazione del principio di correlazione fra accusa e sentenza. È stata, infatti, contestata, nel capo di imputazione, la distrazione in relazione alla avvenuta cessione, alla società Refim, di macchinari, di un ramo d’azienda e, infine, della materiale disponibilità di un capannone, senza che, tale cessione, abbia comportato un corrispondente ed effettivo introito di somme, a titolo di corrispettivo, nelle casse della società. Si tratta, all’evidenza, di una contestazione che conteneva la duplice prospettiva di una distrazione avente ad oggetto beni ceduti con vendita simulata- come poi affermato dai giudici a pagina sette della sentenza impugnata- ovvero, nel caso fosse emersa una vendita non simulata, del corrispettivo delle cessioni medesime.

Originally posted 2021-07-06 09:59:39.